Korzyści ze współpracy

Korzyści ze współpracy z Magnus Broker to przede wszystkim:

- Profesjonalny konsulting i doradztwo ubezpieczeniowe.

- Korzystniejsze warunki ochrony ubezpieczeniowej.

- Oszczędności finasowe.

- Pomoc w likwidacji szkód.

PROFESJONALNY KONSULTING I DORADZTWO UBEZPIECZENIOWE

Spółka MAGNUS BROKER została stworzona przez specjalistów z wieloletnim doświadczeniem

w branży ubezpieczeniowej i finansowej. Prawnicze i ekonomiczne wykształcenie założycieli kancelarii daje rękojmię profesjonalnego podejścia do rozwiązywania problemów w skomplikowanej materii ubezpieczeniowej.

MAGNUS BROKER jako niezależny ekspert proponuje Państwu całoroczną pomoc i konsultacje we wszystkich problemach natury ubezpieczeniowej, doradztwo merytoryczne i prawne w dziedzinie ubezpieczeń i zamówień publicznych. Oddajemy do Państwa dyspozycji zespół brokerów ubezpieczeniowych doświadczonych zarówno w zakresie obsługi podmiotów różnych branż gospodarki jak i jednostek podlegających ustawie Prawo Zamówień Publicznych. Wieloletnie doświadczenie, wyobraźnia i wiedza pozwalają nam budować programy ubezpieczeniowe zapewniające naszym Partnerom poczucie pewności i bezpieczeństwa. Podstawą sukcesów kancelarii brokerskiej MAGNUS BROKER są jej pracownicy - wykwalifikowana kadra tworząca dynamiczny, doskonale uzupełniający się i kreatywny zespół. Pracujemy w atmosferze zapewniającej rozwój i bezpieczne budowanie przyszłości naszej firmy, a przede wszystkim naszych partnerów biznesowych.

- brokera prowadzącego bieżącą obsługę ubezpieczeń majątkowych (konstrukcja programu ubezpieczenia, wycena majątku do ubezpieczenia, zawieranie umów ubezpieczenia, odnawianie zawartych umów, dokonywanie zmian w zawartych umowach, wypowiadanie zawartych umów ubezpieczenia oraz przypominanie o terminie składek, sprawdzanie poprawności wystawionych przez ubezpieczycieli polis, doradztwo ubezpieczeniowe)

- brokera likwidującego szkody (sprawdzanie poprawności pod względem formalno-prawnym zgłoszenia szkody, nadzorowanie procedury likwidacyjnej, odwołania od decyzji ubezpieczycieli, przygotowywanie pozwów sądowych)

- brokera zajmującego się ubezpieczeniami na życie (grupowe i indywidualne ubezpieczenia na życie, ubezpieczenia chorobowe, ubezpieczenia następstw nieszczęśliwych wypadków, fundusze emerytalne, ubezpieczenia z funduszami kapitałowymi)

W obsłudze Klientów stawiamy na profesjonalizm rozumiany jako wąską specjalizację brokerów i osób wspierających obsługę. Klient obsługiwany jest przez zespół składający się z następujących pracowników:

W razie potrzeby do obsługi Klienta zostaje włączony radca prawny i rzeczoznawca majątkowy.

Kancelaria MAGNUS BROKER została stworzona po to, aby zapewnić Państwu dostęp do jak najszerszej wiedzy i najlepszych rozwiązań rynku ubezpieczeniowego.

Podwójne zabezpieczenie interesów ubezpieczającego przy zawieraniu polis.

Spółka MAGNUS BROKER działa na polskim rynku usług brokerskich na podstawie zezwolenia wydanego przez Komisję Nadzoru Finansowego (nr 1550/08) i podlega jej cyklicznym kontrolom. Zgodnie z wymogami ustawy o pośrednictwie ubezpieczeniowym (Dz.U. z 2003 r. Nr 124, poz. 1154) posiadamy polisę odpowiedzialności cywilnej brokera na sumę gwarancyjną 1.500.000 EUR. Polisa ta stanowi dodatkowe zabezpieczenie interesów naszych Klientów, gdyż z jednej strony posiadają profesjonalnie i niestandardowo przygotowane umowy ubezpieczenia, a z drugiej strony, na wypadek ewentualnych błędów w polisach, ciężar odpowiedzialności spoczywa na naszej firmie.

KORZYSTNIEJSZE WARUNKI OCHRONY UBEZPIECZENIOWEJ

Zadaniem brokera, poza minimalizacją składki, jest przede wszystkim

poprawienie standardowych warunków ubezpieczenia. Zawierają one szereg niekorzystnych zapisów ograniczających odpowiedzialność

ubezpieczycieli w przypadku wystąpienia szkody. MAGNUS BROKER tworząc

kompleksowy program ubezpieczenia dba o poprawienie tych warunków, wykreślenie lub zmianę tzw. wyłączeń odpowiedzialności

oraz wprowadzenie niestandardowych zapisów. Inaczej

mówiąc tworzymy szczególne warunki ochrony

ubezpieczeniowej wykorzystując do tego klauzule brokerskie.

Zadaniem brokera, poza minimalizacją składki, jest przede wszystkim

poprawienie standardowych warunków ubezpieczenia. Zawierają one szereg niekorzystnych zapisów ograniczających odpowiedzialność

ubezpieczycieli w przypadku wystąpienia szkody. MAGNUS BROKER tworząc

kompleksowy program ubezpieczenia dba o poprawienie tych warunków, wykreślenie lub zmianę tzw. wyłączeń odpowiedzialności

oraz wprowadzenie niestandardowych zapisów. Inaczej

mówiąc tworzymy szczególne warunki ochrony

ubezpieczeniowej wykorzystując do tego klauzule brokerskie.

Opracowując program ubezpieczeniowy kierujemy się konkretnymi przesłankami wynikającymi z analizy ryzyk, ze specyfiki działalności i indywidualnych potrzeb Klienta. Na podstawie analizy zagrożeń i przebiegu historii ubezpieczeniowej, dobieramy odpowiednie rodzaje, systemy i zakresy ubezpieczeń. Przygotowany przez MAGNUS BROKER program gwarantuje maksymalne ograniczenie obowiązków ubezpieczającego, automatyczną ochronę dla dokonywanych inwestycji i zakupów oraz uproszczenie obsługi ubezpieczeniowej i obowiązujących procedur (w tym procedur zgłaszania i likwidacji szkód).

Kancelaria MAGNUS BROKER proponuje niestandardowe i usystematyzowane podejście do zarządzania ryzykiem ubezpieczeniowym, zarówno w zakresie analizy funkcjonujących zagrożeń jak i tworzenia nowatorskich programów ubezpieczeniowych daleko wykraczając poza standardy rynku ubezpieczeń.

Współpraca z naszą firmą da Państwu dostęp do najnowszych produktów i rozwiązań z zakresu transferu ryzyka ubezpieczeniowego.

Poniżej przedstawiamy przykłady proponowanych przez nas klauzul.

Klauzula likwidacyjna - zapewnia wypłatę odszkodowania bez potrącenia umorzenia księgowego i zużycia technicznego

Klauzula odstąpienia od zasady proporcji przy wypłacie odszkodowania - gwarantuje odstąpienie od niezwykle niekorzystnej dla ubezpieczającego zasady proporcji (w systemie sum stałych) i związanego z tym niedoubezpieczenia

Klauzula zabezpieczeń - zakłada, iż ubezpieczyciel uznaje stan zabezpieczeń przeciwpożarowych i przeciwkradzieżowych za wystarczający nawet jeśli nie spełnia on wymogów zawartych w ogólnych warunkach ubezpieczenia

Klauzula zgłaszania szkód - wydłuża termin zgłaszania szkód z 24 godz. (zgodnie z ogólnymi warunkami ubezpieczenia) do 7 dni

Klauzula uproszczonej likwidacji szkód - reguluje proces likwidacji małych szkód (dotyczy pojazdów); w przypadku szkód o wartości nie przekraczających 5 000,00zł ubezpieczający sam likwiduje szkodę przesyłając jednocześnie do ubezpieczyciela pisemne zgłoszenie szkody oraz kosztorys lub kopie faktur zakupu utraconego mienia lub naprawy

Klauzula oględzin pojazdu - przewiduje, iż oględziny pojazdu po szkodzie dokonywane są przez ubezpieczyciela w ciągu 24 godzin od zgłoszenia szkody w przeciwnym wypadku za dokument równoważny uznany zostaje protokół sporządzony ubezpieczonego dotyczy ubezpieczenia Auto Casco

Klauzula reprezentantów - gwarantuje wypłatę odszkodowania za szkody wyrządzone z winy umyślnej lub rażącego niedbalstwa ubezpieczającego (i osób za które ponosi odpowiedzialność)

Klauzula odstąpienia od prawa regresu - zakłada, iż ubezpieczyciel rezygnuje ze swojego prawa do wystąpienia z roszczeniem regresowym do sprawcy szkody

Klauzula przepięcia - rozszerza ochronę ubezpieczeniową o szkody powstałe w wyniku przepięcia i przetężenia prądu (również z winy zakładu energetycznego)

Klauzula przewłaszczenia mienia - daje ochronę składnikom majątku przekazanym do innych jednostek organizacyjnych lub w przypadku ich przewłaszczenia na zabezpieczenie

Klauzula płatności rat - zapewnia wypłatę odszkodowania bez potrącania nieopłaconych rat; za datę opłacenia składki uważa się dzień złożenia zlecenia płatniczego

Klauzula rozstrzygania sporów - gwarantuje, iż spory wynikające z umów ubezpieczenia rozpatrują sądy właściwe dla siedziby ubezpieczającego, a nie ubezpieczyciela

Klauzula likwidacyjna w sprzęcie elektronicznym - zapewnia wypłatę odszkodowania w kwocie pozwalającej zastąpić ubezpieczony sprzęt przez fabrycznie nowy, jak najbardziej zbliżony parametrami do sprzętu zniszczonego

Klauzula szybkiej likwidacji szkód - umożliwia ubezpieczającemu natychmiastową, samodzielną likwidację szkody, bez uczestnictwa likwidatora z zakładu ubezpieczeń

Klauzula ubezpieczenia mienia w nienazwanych lokalizacjach - daje ochronę wszystkim składnikom majątku ubezpieczającego na terenie całego kraju

Klauzula niezawiadomienia w terminie o szkodzie - zapewnia odpowiedzialność ubezpieczyciela także w sytuacji, gdy szkoda została zgłoszona po terminie określonym w umowie (jeśli brak zawiadomienia w terminie nie miał wpływu na ustalenie odpowiedzialności ubezpieczyciela lub ustalenie rozmiaru szkody)

Klauzula wypłaty odszkodowania - gwarantuje wypłatę odszkodowania w terminie 30 dni od daty otrzymania zgłoszenia szkody

Klauzula zaliczki na poczet odszkodowania - przewiduje, iż ubezpieczyciel wypłaca zaliczkę na poczet odszkodowania w wysokości 50% szacunkowych kosztów szkody

Klauzula usunięcia pozostałości po szkodzie - zakłada, że ubezpieczyciel wypłaca odszkodowanie powiększone o koszty usunięcia z posesji pozostałości po zniszczonym mieniu

Klauzula czasu ochrony - zapewnia ochronę także w sytuacji, gdy nie opłacono składki (ubezpieczyciel ma obowiązek wyznaczenia nowego terminu płatności)

Klauzula ochrony mienia nie przygotowanego do pracy - daje ochronę również, gdy ubezpieczający nie przystosował środka trwałego do pracy (np. gdy sprzęt nie został rozpakowany) oraz w sytuacji przenoszenia środka trwałego z jednego miejsca na inne w obrębie adresu ubezpieczenia

Klauzula dodatkowych kosztów - zapewnia pokrycie przez ubezpieczyciela kosztów wynajęcia rzeczoznawców, ekspertów w celu ustalenia zakresu i rozmiaru szkody

Klauzula przeoczenia powodująca wzrost ryzyka wystąpienia szkody - gwarantuje wypłatę odszkodowania także w sytuacji, gdy ubezpieczający nie zgłosił ubezpieczycielowi wszelkich okoliczności mających wpływ na wzrost ryzyka wystąpienia szkody (np. zmiana profilu działalności, zmiana w elementach zabezpieczających biura i magazynów, itp.)

Klauzula mienia przejmowanego - przewiduje, iż ubezpieczyciel przejmuje pozostałości po szkodzie i wypłaca pełne odszkodowanie

Klauzula sadzy - rozszerza się ochronę ubezpieczeniową o szkody powstałe w wyniku sadzy. Za szkodę spowodowaną sadzą rozumie się nagłe zanieczyszczenie ubezpieczonego mienia drobinami grafitu powstałymi w wyniku pożaru lub termicznego rozkładu substancji zawierających związki organiczne

Klauzula warunków i taryf - zapewnia ubezpieczenie nowych składników majątku ubezpieczającego na warunkach nie gorszych niż dotychczasowe

Klauzula rozliczania składek - gwarantuje ubezpieczającemu opłacanie polis w tzw. systemie pro rata temporis (to znaczy tylko za dni, w których ubezpieczyciel udziela ochrony)

Klauzula dni wolnych - przewiduje, iż wszystkie czynności wynikające z umowy ubezpieczenia dokonywane są w pierwszym dniu roboczym (jeśli pierwotny termin przypadał na dzień wolny)

Klauzula składowania środków trwałych i obrotowych - zapewnia ochronę także dla składników majątku znajdujących się bezpośrednio na podłodze (dotyczy również pomieszczeń położonych poniżej poziomu gruntu)

Klauzula rozszerzająca ochronę o konsekwencje opadów śniegu - umożliwia otrzymanie odszkodowania za szkody wynikające z obfitych opadów śniegu (przede wszystkim uszkodzenie konstrukcji budynku, zalania wynikające z szybkiego topnienia mas śniegu, zawalenie się pod wpływem ciężaru śniegu i lodu)

Klauzula drobnych prac budowlanych - przewiduje, iż ubezpieczeniem objęty jest również majątek podlegający drobnym pracom budowlanym, które nie wymagają pozwolenia na budowę

Klauzula ochrony podczas konserwacji, napraw, remontów, modernizacji, inwestycji, prób, demontażu oraz transportu wewnątrzzakładowego - zapewnia ochronę w w. w. sytuacjach

Klauzula szkód estetycznych - przewiduje wypłatę odszkodowań związanych z pomalowaniem i zarysowaniem powierzchni (w tym grafitti)

Klauzula konsolidacyjna - zapewnia ochronę w przypadku wydzielenia ze struktur ubezpieczającego podmiotów zależnych

Klauzula ubezpieczenia ryzyka terroryzmu - rozszerza ochronę o utratę, zniszczenie, lub uszkodzenie ubezpieczonego mienia powstałych w następstwie aktów terrorystycznych

Klauzula ubezpieczenia nowozakupionego mienia - zapewnia ochronę już od momentu dokonania zakupu (na czas transportu z miejsca zakupu do miejsca prowadzenia działalności)

Klauzula wyłączenia rażącego niedbalstwa - przewiduje, iż odpowiedzialność ubezpieczyciela zostaje rozszerzona o rażące niedbalstwo sprawcy szkody

Klauzula kosztów transportu i montażu - gwarantuje automatyczne zwiększenie odszkodowania o koszty transportu, cła, podatków i innych opłat oraz koszty montażu i uruchomienia środka, który uległ szkodzie

Klauzula kradzieży zwykłej - zapewnia ochronę w przypadku kradzieży występującej także bez znamion włamania i rabunku

Klauzula odstąpienia od umowy ubezpieczenia - umożliwia ubezpieczającemu odstąpienie od umowy ubezpieczenia w przypadku problemów przy wypłacie odszkodowania lub pogorszenia się wyników finansowych ubezpieczyciela

Klauzula ubezpieczenia poza miejscem ubezpieczenia - zapewnia ochronę również w sytuacji, gdy składniki majątku znajdują się poza miejscem ubezpieczenia, określonym w polisie

Klauzula tymczasowego magazynowania - gwarantuje ochronę podczas tymczasowego magazynowania (poza stanowiskiem pracy), chwilowej przerwy w użytkowaniu w miejscu objętym ubezpieczeniem, lub w sytuacji gdy następuje przerwa w prowadzeniu działalności

Klauzula stałej sumy ubezpieczenia po szkodzie - przewiduje, iż suma ubezpieczenia po szkodzie automatycznie wraca do stanu sprzed szkody (nie następuje jej konsumpcja

OSZCZĘDNOŚCI FINANSOWE

Punktem wyjścia dla zapewnienia jak najniższej ceny ubezpieczenia jest skonstruowanie kompleksowego, ściśle dostosowanego do potrzeb Klienta programu ubezpieczeniowego.

Zawiera on nowatorskie rozwiązania z zakresu transferu ryzyka na ubezpieczyciela, w tym nowoczesne minimalizujące koszty - systemy ubezpieczenia (np. w ubezpieczeniach komunikacyjnych dla firm proponujemy zawarcie flotowych umów generalnych, które często mogą okazać się korzystniejszym rozwiązaniem niż tzw. ubezpieczenia pakietowe, w ubezpieczeniu mienia system pierwszego ryzyka zamiast stosowanego systemu sum stałych, konstrukcja jednej polisy dla wielu lokalizacji i inne).

Ponadto kluczowe w optymalizacji poziomu składki jest wieloletnie doświadczenie pracowników MAGNUS BROKER we współpracy z dużymi podmiotami gospodarczymi, w tym notowanymi na Giełdzie Papierów Wartościowych. Doświadczenie to, w połączeniu z bardzo dobrą znajomością polskiego rynku ubezpieczycieli, stwarza bardzo silną pozycję negocjacyjną w walce o niską składkę ubezpieczeniową.

Dodatkowymi profitami natury finansowej są także:

- Klauzula funduszu prewencyjnego - ubezpieczyciel przekazuje ubezpieczającemu środki pieniężne na inwestycje poprawiające stan zabezpieczeń

- Klauzula udziału w zysku - w przypadku niskiej szkodowości ubezpieczyciel po zakończeniu okresu ubezpieczenia zwraca część składki ubezpieczeniowej

- Klauzula automatycznego pokrycia - ubezpieczający otrzymuje częściowo bezpłatną ochronę dla majątku, który zakupi w trakcie okresu ubezpieczenia

- Klauzula automatycznego wyrównania sum ubezpieczenia - po wypłacie odszkodowania suma ubezpieczenia zostaje automatycznie przywrócona do stanu sprzed szkody bez naliczania dodatkowej składki

Szeroki zakres ochrony, dobre warunki merytoryczne, w tym klauzule finansowe, oraz towarzysząca temu jak najniższa składka - to efekt naszej pracy.

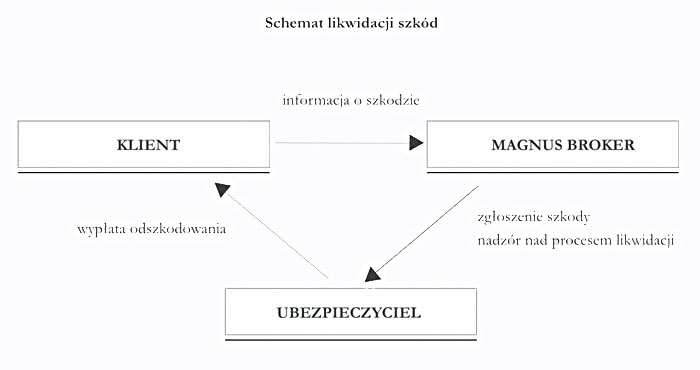

POMOC W LIKWIDACJI SZKÓD

Proponujemy Państwu, poza przejęciem odpowiedzialności za stworzenie programu ubezpieczenia i doprowadzeniem do zawarcia umów, także pełną pomoc w procesie likwidacji szkód. Do Państwa dyspozycji pozostają pracownicy specjalizujący się w likwidacji szkód majątkowych, posiadający wykształcenie techniczne i staż pracy w likwidacji szkód u ubezpieczycieli. Ponadto nasza kancelaria współpracuje z rzeczoznawcami majątkowymi, którzy włączają się w pomoc Klientom w sprawach likwidacji szkód. Nasza firma dysponuje takim samym oprogramowaniem wspierającym likwidację szkód jak ubezpieczyciele (między innymi Audatex i Eurotax).

MAGNUS BROKER oferuje pełną obsługę brokerską, w tym: zgłaszanie szkód do ubezpieczyciela, prowadzenie ich ewidencji i nadzór nad całym procesem likwidacyjnym, a także dbanie

o terminowość wypłaty odszkodowań. Dodatkowo zajmujemy się prowadzeniem procedury odwoławczej

w przypadkach odmowy bądź zaniżenia odszkodowania, a w przypadku powstania jakichkolwiek

problemów interpretacyjnych, proceduralnych czy prawnych pomocą służą nasi prawnicy.

Ponadto, w sytuacji sporządzenia przez ubezpieczyciela zaniżonych wycen powstałych szkód,

nasi specjaliści dokonują tzw. kontrwycen.

MAGNUS BROKER oferuje pełną obsługę brokerską, w tym: zgłaszanie szkód do ubezpieczyciela, prowadzenie ich ewidencji i nadzór nad całym procesem likwidacyjnym, a także dbanie

o terminowość wypłaty odszkodowań. Dodatkowo zajmujemy się prowadzeniem procedury odwoławczej

w przypadkach odmowy bądź zaniżenia odszkodowania, a w przypadku powstania jakichkolwiek

problemów interpretacyjnych, proceduralnych czy prawnych pomocą służą nasi prawnicy.

Ponadto, w sytuacji sporządzenia przez ubezpieczyciela zaniżonych wycen powstałych szkód,

nasi specjaliści dokonują tzw. kontrwycen.

- niezasadna odmowa wypłaty odszkodowania

- zaniżenie odszkodowania

- przewlekła procedura i przeciąganie procesu likwidacji szkody

Interweniujemy w następujących przypadkach:

W przypadku powstania szkody udzielamy wszechstronnej pomocy w jej likwidacji, zaś z chwilą wejścia w spór z ubezpieczycielem organizujemy profesjonalną pomoc prawną realizowaną przez prawników specjalizujących się w gałęzi prawa ubezpieczeń.

Przeniesienie na naszą firmę odpowiedzialności za proces likwidacji szkód zapewni Państwu

możliwie szybkie, sprawne i skuteczne egzekwowanie należnego odszkodowania.